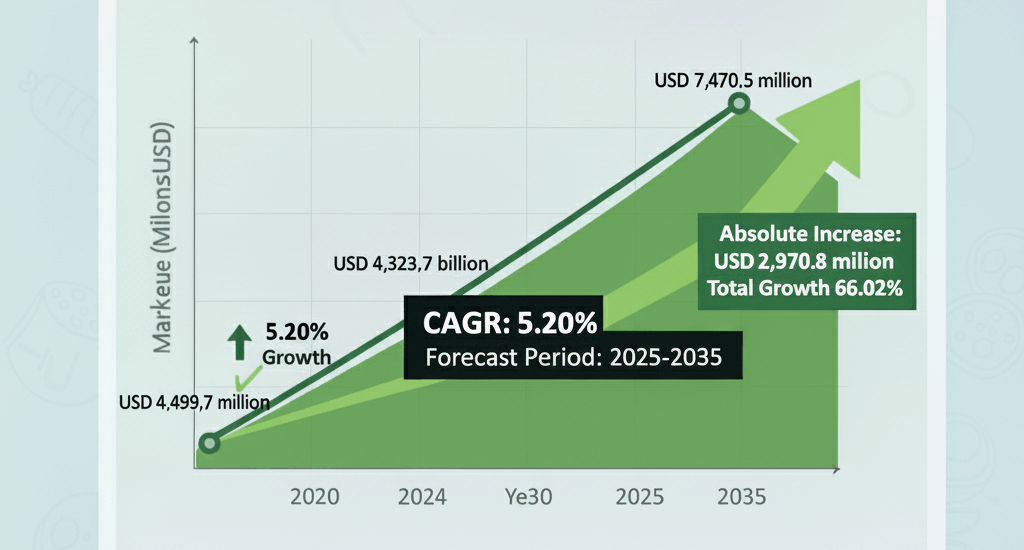

Le marché des revêtements UV devrait atteindre 7 470,5 millions de dollars d'ici 2035, avec un TCAC de 5,2 % selon Future Market Insights.

Future Market Insights (FMI), un fournisseur de premier plan de services d'intelligence de marché et de conseil, a dévoilé aujourd'hui son dernier rapport approfondi intitulé «Marché des revêtements UVTaille et prévisions 2025-2035. Le marché mondial des revêtements UV devrait connaître une croissance substantielle, portée par la demande croissante de revêtements écologiques, les progrès des technologies de polymérisation UV et l'essor des applications industrielles. Ce marché est estimé à 4 499,7 millions USD en 2025 et devrait croître à un taux de croissance annuel composé (TCAC) de 5,2 %, pour atteindre 7 470,5 millions USD d'ici 2035. Le rapport souligne le rôle crucial de ce marché dans le développement de solutions de revêtement durables et performantes, dans un contexte de réglementation environnementale de plus en plus stricte et d'innovations technologiques. Alors que les industries du monde entier se tournent vers des alternatives écologiques, cette étude fournit aux acteurs du secteur des informations exploitables pour saisir les nouvelles opportunités et prendre des décisions stratégiques dans un environnement en constante évolution.

Aperçu du marché des revêtements UV : tendances, facteurs clés, défis, opportunités et paysage concurrentiel :

Le marché des revêtements UV est promis à une forte croissance, portée par la convergence d'impératifs environnementaux et d'avancées technologiques majeures. Parmi les tendances clés, on note l'adoption généralisée des systèmes de polymérisation UV LED, qui offrent une efficacité énergétique accrue, des coûts d'exploitation réduits et des temps de polymérisation plus rapides que les méthodes traditionnelles. Le rapport souligne une évolution vers des formulations biosourcées et à base d'eau, en phase avec les objectifs mondiaux de développement durable et les réglementations strictes relatives aux composés organiques volatils (COV). Les facteurs de croissance sont multiples : la demande croissante de revêtements à faible teneur en COV et sans solvant dans des secteurs tels que l'automobile, l'électronique et l'emballage ; les progrès des technologies de polymérisation UV qui améliorent la durabilité, la résistance aux rayures et l'esthétique ; et la volonté de développer des procédés de fabrication écoénergétiques.

Le marché est toutefois confronté à des défis importants. Les coûts d'investissement initiaux élevés des équipements de polymérisation UV spécialisés constituent des freins, notamment pour les petites et moyennes entreprises (PME). Les fluctuations des prix des matières premières, dues aux tensions géopolitiques et aux perturbations des chaînes d'approvisionnement, pèsent davantage sur les marges bénéficiaires. Malgré ces obstacles, les opportunités sont nombreuses. L'essor des revêtements durables, tels que les variantes UV biosourcées, offre une voie pour différencier les produits et se conformer à l'évolution de la réglementation. Les innovations dans la technologie LED UV abaissent les barrières à l'entrée, permettant une adoption plus large dans tous les secteurs. Le paysage concurrentiel est dominé par des géants mondiaux qui misent sur la R&D et les acquisitions stratégiques pour maintenir leurs parts de marché. AkzoNobel NV est en tête avec une part de 14 à 18 %, suivi de PPG Industries Inc. (12 à 16 %), BASF SE (10 à 14 %), Axalta Coating Systems (8 à 12 %) et Sherwin-Williams (6 à 10 %). Les acteurs régionaux et les innovateurs de niche se taillent une place en se concentrant sur des solutions rentables et adaptées à des applications spécifiques, intensifiant la concurrence et stimulant l'innovation.

Actualités du marché des revêtements UV : dernières évolutions et tendances.

Le secteur des revêtements UV a connu des évolutions dynamiques entre 2020 et 2024, amorçant une phase de transformation pour la période 2025-2035. Durant la première période, le marché s'est concentré sur la reprise après les perturbations liées à la pandémie, avec une forte demande d'alternatives écologiques à séchage rapide, dans un contexte de renforcement du contrôle réglementaire des revêtements à base de solvants. Les avancées technologiques, telles que l'amélioration des systèmes LED UV et des propriétés d'adhérence, ont stimulé la croissance dans les applications automobiles et électroniques. Le développement durable est devenu un enjeu central, les formulations à faible teneur en COV gagnant du terrain dans les secteurs de l'emballage et des revêtements industriels.

L'industrie se prépare à des innovations radicales. L'intégration des nanotechnologies, les revêtements auto-réparateurs et le contrôle qualité piloté par l'IA devraient redéfinir les normes de performance. L'expansion vers des applications émergentes telles que l'impression 3D, l'aérospatiale et les dispositifs médicaux générera de nouvelles sources de revenus. Le cadre réglementaire se durcit à l'échelle mondiale, avec des exigences plus strictes concernant les systèmes biosourcés et à faible consommation d'énergie en Europe et en Amérique du Nord. En Asie-Pacifique, l'industrialisation rapide de la Chine, de l'Inde et du Japon accélère l'adoption de ces technologies, même si la volatilité des prix des matières premières demeure une préoccupation.

L'actualité récente du secteur confirme cette dynamique. En juillet 2024, PPG Industries a lancé DuraNEXT™, une gamme de revêtements durcissables à l'énergie pour les bobines métalliques, intégrant les technologies UV et faisceau d'électrons afin d'améliorer la durabilité et l'efficacité des applications industrielles. Cette initiative s'inscrit dans une tendance plus large vers des solutions polyvalentes et respectueuses de l'environnement. Par ailleurs, BASF SE a annoncé début 2025 le développement de formulations UV durables, ciblant les secteurs de l'automobile et de l'emballage pour répondre aux strictes limites de COV fixées par l'UE. Ces annonces témoignent d'un marché mûr pour l'investissement, axé sur les principes de l'économie circulaire tels que les revêtements biodégradables et recyclables. Le rapport de FMI analyse ces évolutions et propose une vision prospective de l'influence des facteurs géopolitiques, comme les réorganisations des chaînes d'approvisionnement après les événements mondiaux de 2024, sur les trajectoires du marché.

Applications du marché des revêtements UV : créer de la valeur dans tous les secteurs :

Le rapport de FMI met en lumière les avantages concrets des revêtements UV dans divers secteurs, permettant aux entreprises d'optimiser leurs opérations, de réduire leur impact environnemental et d'améliorer la qualité de leurs produits. Dans le secteur automobile, qui devrait dominer les segments d'utilisation finale, les revêtements UV offrent une résistance supérieure aux rayures, une imperméabilité accrue et des finitions ultra-brillantes pour les extérieurs, les intérieurs et les couches protectrices, aidant ainsi les constructeurs à se conformer aux réglementations de l'EPA et de l'UE tout en améliorant la durée de vie et l'esthétique des véhicules.

Les fabricants d'électronique tirent profit de la résistance chimique et du séchage rapide des revêtements UV, idéaux pour les circuits imprimés, les écrans tactiles et les dispositifs optiques, garantissant ainsi la fiabilité des appareils haute performance. L'industrie de l'emballage utilise ces revêtements pour créer des étiquettes et des boîtes durables et éclatantes, améliorant l'attrait en rayon et la sécurité des produits alimentaires et des boissons, dans un contexte de demande croissante d'emballages intelligents. Les secteurs du bois et du meuble bénéficient des propriétés antibactériennes et anti-rayures de ces revêtements, prolongeant la durée de vie des produits et répondant aux préférences des consommateurs pour des finitions durables et brillantes.

Dans le secteur des revêtements pour la construction et l'industrie, les solutions UV contribuent à l'efficacité énergétique des matériaux de construction et à la protection des machines, s'inscrivant ainsi dans les projets d'infrastructures vertes. Pour les PME comme pour les grandes entreprises, les enseignements de ce rapport facilitent les analyses coûts-avantages, notamment la transition vers des systèmes LED UV permettant de réduire les coûts énergétiques jusqu'à 50 %. En segmentant le marché par composition (monomères, oligomères tels que le polyester et l'époxy, photo-initiateurs, additifs), type (à base d'eau, à base de solvant) et application finale, l'étude permet aux décideurs d'adapter leurs stratégies, d'anticiper la demande et de tirer parti des tendances régionales, comme l'essor industriel de la région Asie-Pacifique ou les pôles d'innovation d'Amérique du Nord.

Date de publication : 8 novembre 2025